发布时间: 2017年06月06日

【接前文】本期对增值税话题予以探讨,并对“建筑安装工程费用”做一个收尾。

4.税金

(1)历史考查:13、14年单选(营业税);

(2)最可能考查题型:单选;

(3)题型设置(增值税)

■实行营改增之后,税前工程造价中的各项费用,均以()价格进行计算。

■给出背景资料,税前造价为XX万元,增值税率为XX%,则建筑安装工程费用的税金为()万元。

■给出背景资料,税前造价为XX万元,增值税率为XX%,进项税额为XX万元,则承包企业增值税为()万元。

■给出背景资料,税前造价为XX万元,增值税率为XX%,进项价款为XX万元,增值税率为XX%,则承包企业增值税为()万元。

(4)学习方法

极其通俗的解释一下营改增:

■您的好友【营业税】已(永久)下线;

■营业税和增值税的缴纳,都如同泼水,只是泼的效果不同

学习营改增的几个基调

■营改增的目的在于避免重复征税,减少企业税负。

■营改增下探讨工程造价,均以除税价格考虑,以照应营改增的目的。

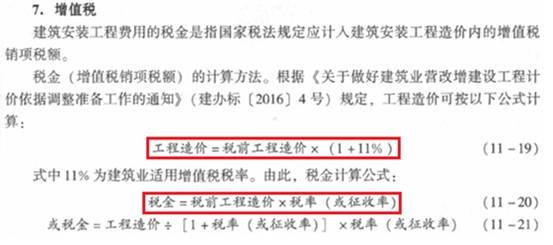

■根据建办标(2016)4号文,建筑安装工程费用的税金是增值税销项税额。

■我们学会了增值税销项税额的计算后,仍有必要继续学会应纳增值税额的计算,因为应纳增值税额是城市维护建设税、教育费附加、地方教育附加的计算基数。

给大家解析几个名词:

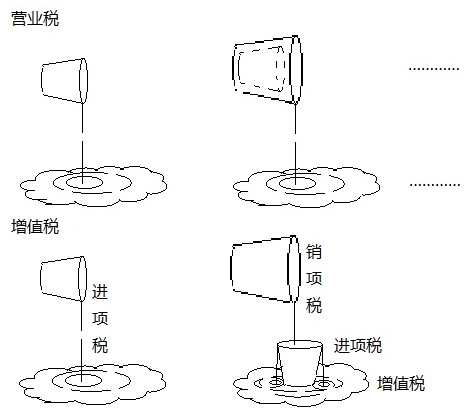

■销项税额-承包人的销项,即税前工程造价。承包人销售应税劳务而获得销售额,为实现的销售额上缴的税金就是销项税额,为税前工程造价上缴的税金,就是承包人的销项税额;

■进项税额-承包人的进项,即材料购买、机械租赁使用等价款。材料供应、机械租赁等行业,属于建筑工程行业的上游行业,我们可以理解为,承包人向上游行业买进材料、租赁机械进行使用。所谓进项税额,即承包人针对“购买进”来的项目所上缴过的税金。

举一个实例,以流程简图的形式体现:

看过简图之后,大家可能仍旧有一些疑问:

问:建筑安装工程费用中的税金,究竟指的谁?为什么?

答:建筑安装工程费用中的税金指增值税销项税额。因为销项税额,是针对某项销售所得额而言,那么就承包人而言,其销售的是应税劳务,其所获得的“销售额”为建筑安装工程费(不含税),则建筑安装工程费用的税金=为所获得的销售额支付的税金,即税金=增值税销项税额。站在项目角度。

问:建筑安装工程费用的税金是指“增值税销项税额”,那增值税是什么鬼?

答:增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税,用于企业税务核算,站在企业角度。

问:增值税如何体现在工程造价中?

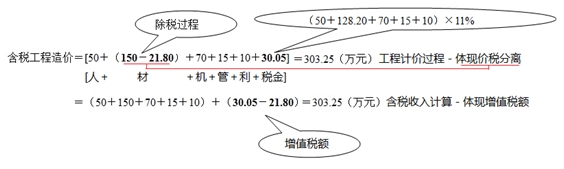

答:以上图为例,

(5)教材变动

对比2022年二级建造师与咨询工程师教材中对增值税知识的介绍,后者介绍的更加全面,而前者似乎只是“有所提及”。而2022年,监理教材、造价教材都很可能重新编写,我们结合各种考试的定位,相关科目的特点,做出一些预测:

一级经济教材与监理投资教材,在造价相关知识的内容上,如出一辙,措辞、举例,以及对阐述知识的深浅程度都惊人雷同,且“建造师”、“监理”都偏向于对项目的“施工管理”,故新教材对营改增知识的介绍,应当更贴近2022年施工管理教材(二建);造价计价教材有关营改增的变动,可能更贴近2022年工程项目组织与管理教材(咨询),甚至更加详细。

掌握重要的税率(11%),以及建筑安装工程费用税金的含义及其计算。基本可以应对应试。

至此,有关建筑安装工程费用的组成与计算的所有高频知识点、考点均已拿出来深入分析。下期将围绕“设备、工器具购置费用的组成与计算”的应试考情予以分析。学习监理投资第二章第三节、工程计价第一章第二节、工程经济lZ103012的朋友,希望对诸位能有所帮助。

编辑推荐:

一站式课程咨询服务平台