支持:手机、ipad、电脑学习

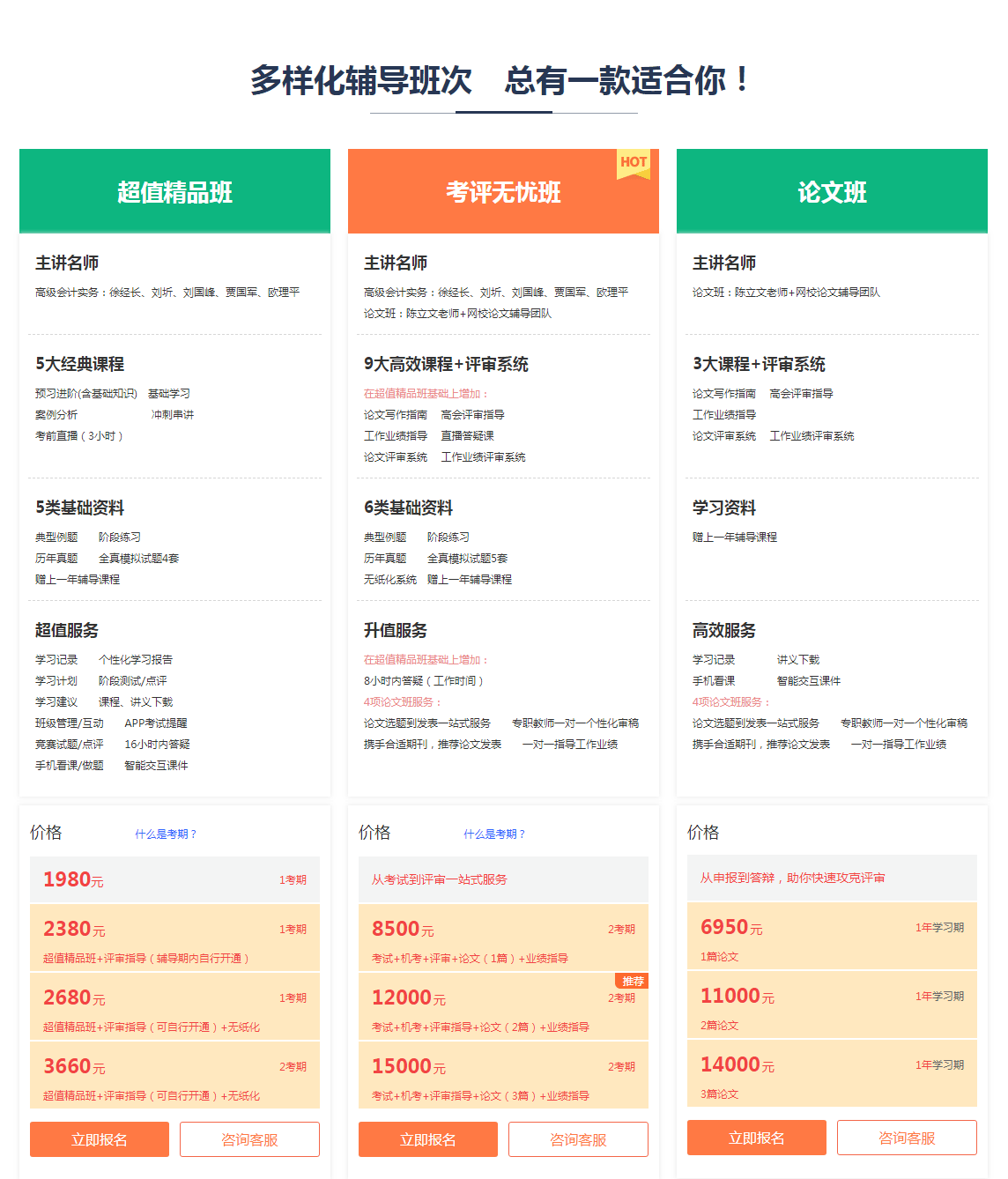

| 科目 | 课程 | 课程收益 | 老师 | 课时 | |

| 高级会计实务 | 预习进阶 | 清晰学习思路、明确各章重点 | 刘国峰、贾国军 | 5小时 | |

| 基础学习 | 逐章系统学习、把握教材大纲 | 刘 圻、刘国峰/贾国军 | 50~60小时 | ||

| 案例分析 | 明确重点难点、归纳知识体系 | 刘国峰/刘 圻 | 20小时 | ||

| 冲刺串讲 | 考点串讲 | 掌握重要考点、明晰学习思路 | 刘国峰/刘 圻 | 5小时 | |

| 模考点评 | 精练模拟试题、识别考试陷阱 | 刘国峰/贾国军 | 10小时 | ||

| 直播串讲 | 考前直播交流、老师在线指导 | 贾国军 | 5小时 | ||

正保会计网校是北京东大正保科技有限公司旗下的大型会计远程教育基地,是联合国教科文组织技术与职业教育培训试点项目。网校凭借雄厚的师资力量、领先的课件技术、严谨的教学作风、灵活多样的学习方式、良好的教学效果,为我国财政系统培养了数百万名优秀的专业人才。网校经过十数年的研究探索与发展,形成考试培训、继续教育、实务操作、就业推荐,一体化服务,受到学员的一致好评!被广大会计人员亲切地誉为"会计人的网上家园"!

进入官网>

学员:爱财***91

购买了 正保会计网校高级会计师精品通关班套餐感谢刘圻老师、徐经长老师、刘国峰老师和贾国军老师的精彩授课!他们的课各有特色,我不断地反复听课、不断地做题和熟读教材,终于通过高级会计师考试,十分感谢老师们!

学员:锐**

购买了 正保会计网校高级会计师精品通关班套餐记得刘国峰老师在预习班讲过,高级会计师考的是当领导的综合判断能力,您说孙悟空和唐僧哪个有能耐?当然是唐僧。所以高级会计师考试里没有繁杂的计算,考的是统领全局的判断,考的是与时俱进的分析。

学员:可88

购买了 正保会计网校高级会计师精品通关班套餐刘圻老师讲课非常有意思,一点也不枯燥,刘老师理论功底非常扎实,能从历史演进的角度对教材中平行罗列的管理理念予以串联解读,使得课程内容充满质感而结构上又能浑然一体。这真是一位不错的老师!

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题(开卷考试),考试时间为210分钟。

高级会计师考试准考证打印时间一般是考前半个月左右就开始打印;具体准考证打印时间需关注各地高级会计师考试报名简章信息,一般在报名简章均会公布具体准考证打印时间。

1.现金流量概念

| 概念 | 理解 | |

现金流量 |

特定项目引起的现金流入和现金支出的增量部分 |

沉没成本;机会成本;关联影响(挤出效应和互补效应) |

现金流入量 |

是指该项目引起的现金流入的增加额 |

经营性现金流入、残值收入、净经营性营运资本增加额的收回 |

现金流出量 |

是指项目引起的现金流出的增加额 |

购置固定资产支出、净经营性营运资本增加额、付现成本、所得税 |

现金净流量 |

一定期间特定项目的现金流入量与现金流出量之间的差额 |

|

2.现金流量的估计方法

类型 |

计算方法 |

备注 |

初始现金流量 |

(1)新购置固定资产的支出 |

(1)固定资产残值在项目结束出售后视为现金流入 |

经营期营业现金流量 |

(1)营业收入-付现成本-公司所得税 |

(1)利息费用不作为现金流出 |

处置期现金流量 |

(1)处置或出售固定资产的变现价值; |

固定资产变现价值大于账面价值(或残值),为出售净收益;相反为出售净损失 |

一站式课程咨询服务平台