发布时间: 2017年04月28日

知识点:设备、工器具购置费用的组成与计算

◇生产性建设项目的设备工器具费用,与项目的技术进步、资本的有机构成密切相关,属于“积极投资”。设备购置费以及国产设备原价(进口设备抵岸价)是设备工器具费用的核心。

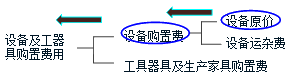

一、设备购置费的组成及计算

◆含义:为建设工程购置或自制的,达到固定资产标准或特征的设备、工具、器具的费用。

◇固定资产标准(同时满足):使用年限在一年以上;单位价值在规定限额以上(财政部1992年规定,不同企业的2000元、1500元和1000元以上等入账限额标准)。

◇新建、扩建项目的新建车间购置或自制的全部…,无论是否达到固定资产标准,均计入设备、工器具购置费。

◆一般来讲,设备购置费可按下式计算:设备购置费=国产设备原价或进口设备抵岸价+设备运杂费(一)国产标准设备原价

◇对于已经形成产品系列、可以批量生产的标准设备,其原价通常采用设备制造厂的交货价,即出厂价;如由设备成套公司供应时,则采用订货合同价。

(二)国产非标准设备原价

◇对于没形成产品系列、需要按用户的要求逐件加工制造的非标准设备,其原价计算有成本计算估价法、系列设备插入估价法、分部组合估价法、定额估价法等多种不同的方法。

(三)进口设备抵岸价的构成及计算

◇抵岸价的含义:抵达买方边境港口或边境车站,并且交完关税以后的价格(实际需要发生的费用)。

1.进口设备的交货方式

◇价格构成及其水平的影响因素:交货方式→买卖双方的责任等。

◆常见的三种交货方式以及买卖双方的责任,如补表2-1所列:

补表2-1:各种交货方式以及买卖双方的责任

| 交货方式 | 交货地点 | 成交价格 | 卖方风险 | 买方风险 |

| 内陆交货类 | 出口国内陆的某个地点(买方风险较大) | 略 | 及时提交合同规定的货物和有关凭证,并承担交货前的一切费用和风险 | 按时接受货物,交付货款,承担接货后的一切费用和风险,并自行办理出口手续、装运出口 |

| 目的地交货类 | 进口国的港口或内陆(卖方风险较大) | 目的港船上交货价,目的港船边交货价(FOS),目的港码头交货价,完税后交货价 | 双方的责任、风险和费用以约定的交货地点为分界线,卖方将货物置于买方控制之下以后,才能向买方收取货款 | |

| 装运港交货类 | 出口国的装运港(双方风险负担较均衡) | 装运港船上交货价(即离岸价-FOB价),运费在内价(CFR),运费、保险费在内价(即到岸价-CIF价) | 负责在合同规定的港口、期限内,将货物装上买方指定的船只,并及时通知买方;货物装船前的一切手续、费用和风险 | 负责租船、订舱,支付运费,并将船期、船名通知卖方;货物装船后的一切手续、费用和风险;接受卖方提供的装运单据,按合同规定支付货款 |

①进口设备的货价

货价=离岸价(FOB)×人民币外汇牌价

②国外运费

国外运费=离岸价(FOB)×运费率或国外运费=运量×单位运价

③国外运输保险费

![]()

到岸价格(CIF)=离岸价(FOB) 国外运费 国外运输保险费

④银行财务费

银行财务费=离岸价(FOB)×人民币外汇牌价×银行财务费费率

⑤外贸手续费

外贸手续费=到岸价(CIF))×人民币外汇牌价×外贸手续费费率

⑥进口关税

进口关税=到岸价(CIF))×人民币外汇牌价×进口关税税率

⑦增值税。其计算公式为:

增值税=组成计税价格×增值税率

◆计算基数之“组成计税价格”的计算式为:

组成计税价格=到岸价(CIF))×人民币外汇牌价 进口关税 消费税

⑧消费税

![]()

(四)设备运杂费

◆组成内容:包装和包装材料费;运费和装卸费;供销部门手续费;采购及仓库保管费等4项。

◇计算:按经验或规定的运杂费费率进行匡算,即:设备运杂费=设备原价×设备运杂费费率(%)

【例2-3】某公司拟从国外进口一套机电设备,重量1500t,装运港船上交货价,即离岸价(FOB价)为400万美元。其他有关费用参数为:国际运费标准为360美元/t;海上运输保险费率为0.266%;中国银行手续费率为0.5%;外贸手续费率为1.5%;关税税率为22%;增值税的税率为17%;美元的银行外汇牌价为1美元=6.1元人民币,设备的国内运杂费率为2.5%.估算该设备的购置费。

【解】

①货价=400(美元)×6.1=2440万元(人民币)

②国际运费=360(美元/T)×1500(t)×6.1=329.4(万元)

③国外运输保险费=[(2440+329.4)/(1-0.266%)]×0.266%=7.386(万元)

◆该设备的到岸价格(CIF价)=2440+329.4+7.386=2776.786(万元)(人民币)

④银行财务费=2440(万元)×0.5%=12.2(万元)(人民币)

⑤外贸手续费=(2440+329.4+7.386)×1.5%=41.65(万元)

⑥进口关税=(2440+329.4+7.386)×22%=610.89(万元)

⑦增值税=(2440+329.4+7.386+610.89)×17%=575.9(万元)

◆该设备的国内运杂费=2440×2.5%=61(万元)

◆该设备的购置费=2440 329.4 7.386 610.89 575.9 12.2 41.65+61=4078.4(万元)

一站式课程咨询服务平台