发布时间: 2016年04月22日

2016年注册会计师的备考工作正在进行,为了使大家的复习更有针对性,正保会计网校学员在论坛中分享了注会《会计》科目的知识点,希望对大家有所帮助,祝大家备考愉快,梦想成真!

知识点:或有事项的确认与计量

一、或有事项的确认

与或有事项相关的义务同时满足以下条件的,应当确认为预计负债:

●该义务是企业承担的现时义务;

●履行该义务很可能导致经济利益流出企业;

●该义务的金额能够可靠地计量。

二、预计负债的计量

● 最好估计数的确定

● 预计负债计量时需要考虑的其他因素

● 预期可获得补偿的处理

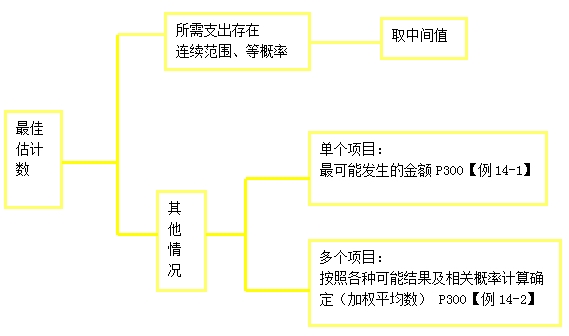

(一)最好估计数的确定

(二)预计负债计量时需要考虑的其他因素

● 风险和不确定性;

● 货币时间价值;

● 未来事项(如未来技术进步、相关法律出台等,但不应当考虑预期处置相关资产形成的利得。

(三)预期可得到补偿的处理

企业清偿预计负债所需支出全部或部分预期由第三方补偿的,在确认补偿金额时应注意以下问题:

● 确认前提已确认预计负债,且补偿基本确定能收到;

● 单独确认为资产,而不能作为负债的扣减项目;

● 确认金额的限制:不能超过所确认负债的账面价值。

三、对预计负债账面价值的复核

企业应当在资产负债表日对预计负债的账面价值进行复核,有确凿证据表明该账面价值不能真实反映当前最好估计数的,应当按照当前最好估计数对该账面价值进行调整。

编辑推荐:

注册会计师培训:https://kaoshi.china.com/cpa/wangxiao/

一站式课程咨询服务平台