发布时间: 2016年05月20日

第二十六章 合并财务报表

知识点:内部债权债务的合并处理

1.应付账款和应收账款的抵消处理

①交易发生当期的处理

内部应收账款抵销时

借:应付账款

贷:应收账款

内部应收账款计提的坏账准备抵销时

借:应收账款——坏账准备

贷:资产减值损失

内部计提坏账准备涉及递延所得税资产抵销时

借:所得税费用

贷:递延所得税资产

②连续编制合并报表的处理

内部应收账款抵销时

借:应付账款

贷:应收账款

内部应收账款计提的坏账准备抵销时

借:应收账款——坏账准备

贷:未分配利润——年初

借(或贷):应收账款——坏账准备

贷(或借):资产减值损失

内部计提坏账准备涉及递延所得税资产抵销时

借:未分配利润——期初

所得税费用(或在贷方)

贷:递延所得税资产

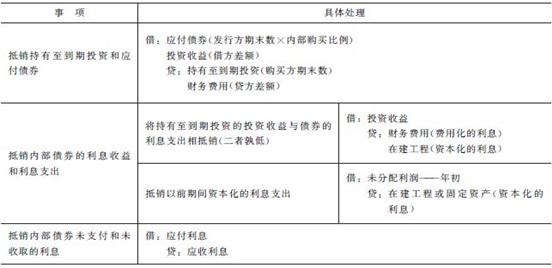

2.持有至到期投资与应付债券的抵销处理

编辑推荐:

注册会计师培训:https://kaoshi.china.com/cpa/wangxiao/

一站式课程咨询服务平台