发布时间: 2017年01月04日

【考点7】企业增长管理

1.内部增长率

内部增长率是指公司在没有任何“对外”融资(包括负债和权益融资)情况下的预期最大增长率,即公司完全依靠内部留存融资所能产生的最高增长极限

假设负债融资为零。

外部融资需求=(A×So ×g)一[P× So ×(1 g)×(1-d)]=0

则变换后可得:内部增长率

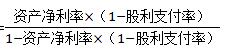

=

将上式的分子、分母同乘销售收人,并同除资产总额即可得到求内部增长率的另一个常用公式,即:

内部增长率=

式中:ROA为公司总资产报酬率(即税后净利/总资产)

2.可持续增长率

可持续增长率是指企业在维持某一目标或最佳债务/权益比率前提下,不对外发行新股等权益融资时的最高增长率。可持续增长率的计算公式可通过如下步骤进行推导:

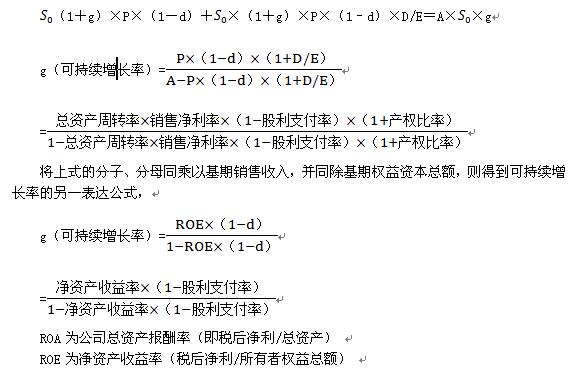

(1)销售增长带来新增的内部留存融资额= So(1 g)×P×(1-d)。

(2)为维持目标资本结构,需要新增的负债融资额=So ×(1 g)×P×(1-d)×D/E

在不考虑新股发行或新增权益融资下,上述两项资本来源应等于销售增长对资产的增量需求(资产占销售百分比×增量销售=A×So ×g)

资产增加额=负债增加额 留存收益增加额

由此得到:

【重点提示】必须熟练掌握以下公式

销售净利率、总资产报酬率(总资产净利率)总资产周转率、资产负债率、产权比率、权益乘数、股利支付率、收益留存率。

产权比率=负债/所有者权益=D/E

权益乘数=资产/所有权益=(1 D/E)=1 产权比率=1/(1-资产负债率)

收益留存率 股利支付率=1

总资产报酬率=销售净利率×总资产周转次数

净资产收益率=销售净利率×总资产周转次数×权益乘数

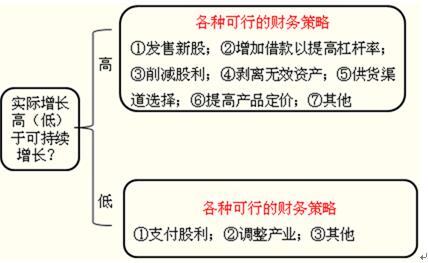

3.融资规划、企业可持续增长与增长管理策略

阅读推荐:

上一篇: 高级会计师考试辅导精华:第三章第三讲

下一篇: 高级会计师考试辅导精华:第五章第四讲

一站式课程咨询服务平台